Čo všetko sledujete, keď si beriete úver? Pozeráte na výšku splátky? Alebo poplatky? Alebo úrokovú sadzbu?

Dnes si povieme, prečo 1,19% môže byť podstatne viac, ako 1,49% aj keď sa to na prvý pohľad vôbec nezdá.

Kvôli novému zákonu, ktorý zlacňuje predčasné splatenie hypotéky počas fixácie sa s výhodnými ponukami akoby vrece roztrhlo. Každý týždeň vychádza niektorá iná banka s nižšou a nižšou sadzbou. Zatiaľ poslednou bankou, ktorá vyšla so “sadzbou, ktorá sa neodmieta” je UnicreditBank. Pri trojročnej fixácii ponúka sadzbu 1,19% ročne. S druhou najnižšou sadzbou vyšla VÚB a to konkrétne 1,49%.

Nebudem porovnávať poplatky, ani nutnosť mať znalecký posudok, či poplatok za kataster. Chcem Vám len ukázať, že porovnávať len úrok nie je správne.

Výnimočný úrok 1,19% v UniCredit Bank je viazaný na ďalšie produkty a teda musíte okrem iného mať aj poistenie schopnosti splácania úveru. Týmto sa ale úver veľmi predraží a to konkrétne o celé 3% (poistné je vo výške 3% z výšky úveru a pripočíta sa ku výške úveru).

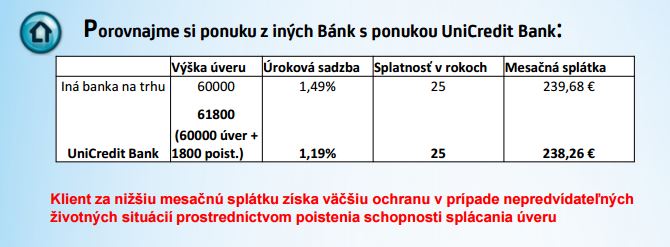

Pokiaľ si vezmete úver 60 000€ na 25 rokov vo VÚB a v UniCredit Bank, bude to vyzerať nasledovne:

A) VÚB, 60 000€, splátka 239,68€ mesačne

B) UniCredit Bank, 61 800€ (60 000€ výška úveru plus navýšenie o 1800€ za poistenie), splátka 238,26€

Ešte stále to vyzerá v prospech UniCredit Bank, však? Máte o niečo nižšiu splátku a ešte ste aj poistený, paráda.

Prikladám obrázok z prospektov UniCredit Banky

Zabudli však na jednu podstatnú vec a tou je výška úveru po oplynutí troch rokov a teda prvej fixácie.

Vo VÚB bude táto suma 53 922€ a v UniCredit Banke 55 317€, o takmer 1400€ viac. Ušetríte na splátkach 51€ (1,42€ mesačne po dobu 36 mesiacov), ale prídete o takmer 1400€. Niekto môže argumentovať tým, že sme predsa boli za tých 1400€ po celý čas poistení, áno, a dokonca nie len po celý tento čas, ale celých 5 rokov. Ale viete koľko by Vás totožné poistenie vyšlo, ak by ste si ho dali priamo cez poisťovňu? Robil som prepočet na 30 ročného muža, a poistné bolo necelých 12€ mesačne (za 60 mesiacov je to 720€, čo je polovica z poistného v banke).

Záver?

Nenechajte sa nachytať. Neporovnávajte len jeden údaj, čítajte malé písmenká a nerobte unáhlené rozhodnutia. Nechajte si poradiť od odborníkov, na ktorých vo Vašom okolí určite nájdete kontakt. Teraz sa na mňa pracovníci bánk nahnevajú, ale nečakajte, že Vám pracovník banky A povie, že v banke B majú pre Vás lepšiu ponuku.

Už onedlho uverejním článok, na čo všetko si dávať pozor pri refinancovaní hypotéky, ktoré chyby nerobiť, na čo sa nenechať nahovoriť a aké najčastejšie klamstvá budete najbližšie týždne o refinancovaní počúvať.

PS: týmto článkom nechcem poukázať, že jedna, alebo druhá banka je lepšia, či horšia. Tiež môj článok neberte ako odporúčanie, že hypotéka vo vyššie zmienených bankách je pre Vás teraz tá najlepšia.